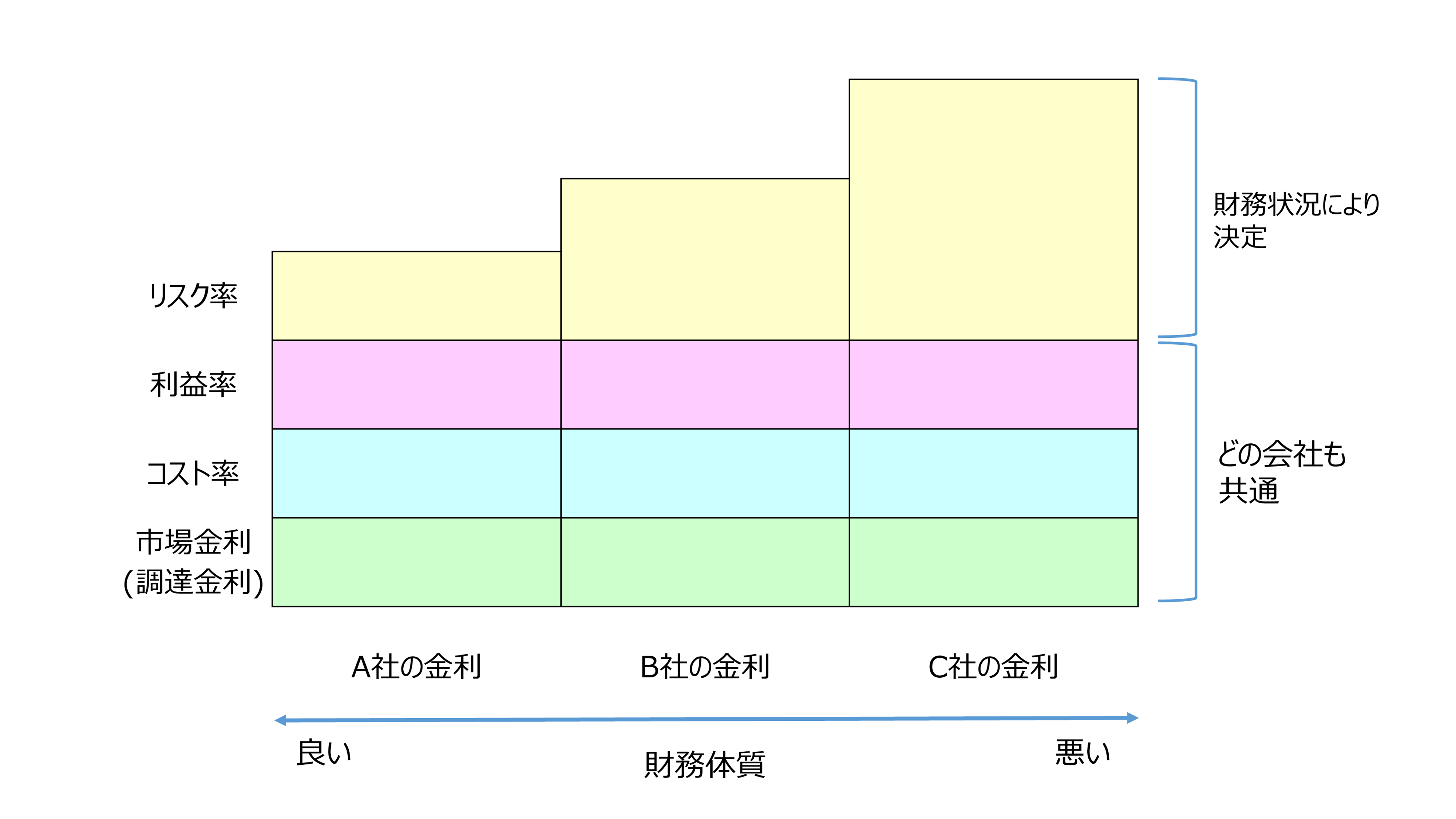

金利は4要素から構成される

①市場金利(調達金利): 普通預金や定期預金など銀行の仕入金利

②コスト率: 銀行員の人件費や経費

③利益率: 銀行の利益、儲けの部分

④リスク率: 貸出回収できないリスク、各会社の財務状況に応じて決定

上記のうち、①②③については同一の銀行であれば、どの会社も同じ率が適用されます。

これらの率については、交渉余地はないものと考えて差し支えありません。

一方、④のリスク率のみは各会社ごとに設定されます。会社として交渉余地があるのは、このリスク率になります。

※なお、公庫は財務内容によって金利は変わりません。

どのようにして金利交渉するか

担保や財務状況のアピールによる交渉

金利は本部決済ではなく、支店決済となっているケースが多いため、交渉がしやすい項目になります。

まずは、前述の①~④がどのように積み上がっているかを担当者に聞いてみてください。担保や財務状況の面からリスクが小さいことをアピールすると、④のリスク率に係る金利交渉の余地が出てきます。同時に、含み益のある資産の処分や役員報酬のカット(特に直近利益が赤字の場合)などによる財務改善が交渉材料になります。

相見積もりによる交渉

前述の①②③は各銀行ごとに異なるため、相見積もりを取ってください。

相見積もりを取るためには、普段から複数行の銀行と付き合っておく必要があります。

保証協会付き融資からプロパー融資への切替

業績が好調であれば、保証協会付き融資からプロパー融資への切替も検討しましょう。

保証協会付き融資は金利交渉が原則としてできません。また、保証料が上乗せされていますので実質的な金利は高いといえます。

定期預金のチェック

融資と同時に定期預金をしている場合(いわゆる両建預金)、実質金利は高くなっている可能性があります。

本当に定期預金は必要なのか、見合い預金になっていないか確認してみてください。

※金融庁の「中小・地域金融機関向けの総合的な監督指針」によると、過当な両建預金の受入れは禁止されています。

まとめ

いかがでしたでしょうか?「うちの金利は高いんじゃないか?」と疑問に思われたのであれば、上記で説明したようなやり方で交渉してみてください。

ただし、銀行との付き合いは長いものになります。少しでも金利を下げようという発想より、多少金利が高くても万が一の時に味方になってくれそうな銀行と付き合っておく、という発想も非常に重要です。

- 第二会社(別会社)による事業再生とは?詐害行為として訴えられる可能性は? - 2020年11月16日

- 役員貸付金は融資の際に不利になる!役員貸付金が増える原因と対策 - 2020年9月12日

- 節税の定番「社宅」。社宅家賃の自己負担額はいくらにすべきか? - 2020年8月11日