河野公認会計士・税理士事務所の河野です。

以前、役員報酬の決め方についての記事をアップしました。

お金は個人・法人どちらに残すべきか?役員報酬の決め方と判断材料

前回も少しマニアックな内容でしたが、今回はさらに深堀りして、役員報酬と配当、どちらが有利なのか検討したいと思います。

配当とは?

役員報酬はもらっていても配当は支給したことがない、という経営者の方も多いのではないでしょうか。

配当は法人利益を株主に分配する行為です。

役員報酬同様に、法人から個人への資産移転が可能です。

配当自体は経費にはならないため、税理士の間でも「経費になる役員報酬のほうが税金面では有利」という論調がほとんどでした。

ただし、配当は社会保険料がかかりません。まとめると以下の通りになります。

・役員報酬…経費にはなるが、社会保険料がかかる

・配当…経費にはならないが、社会保険料はかからない

「役員報酬が必ず有利」というのは、社会保険料が安く、法人税率が高かった時代の話であり、法人税率が低くなってきた現在にもあてはまるのかどうか、実際にシミュレーションしながら検証してみます。

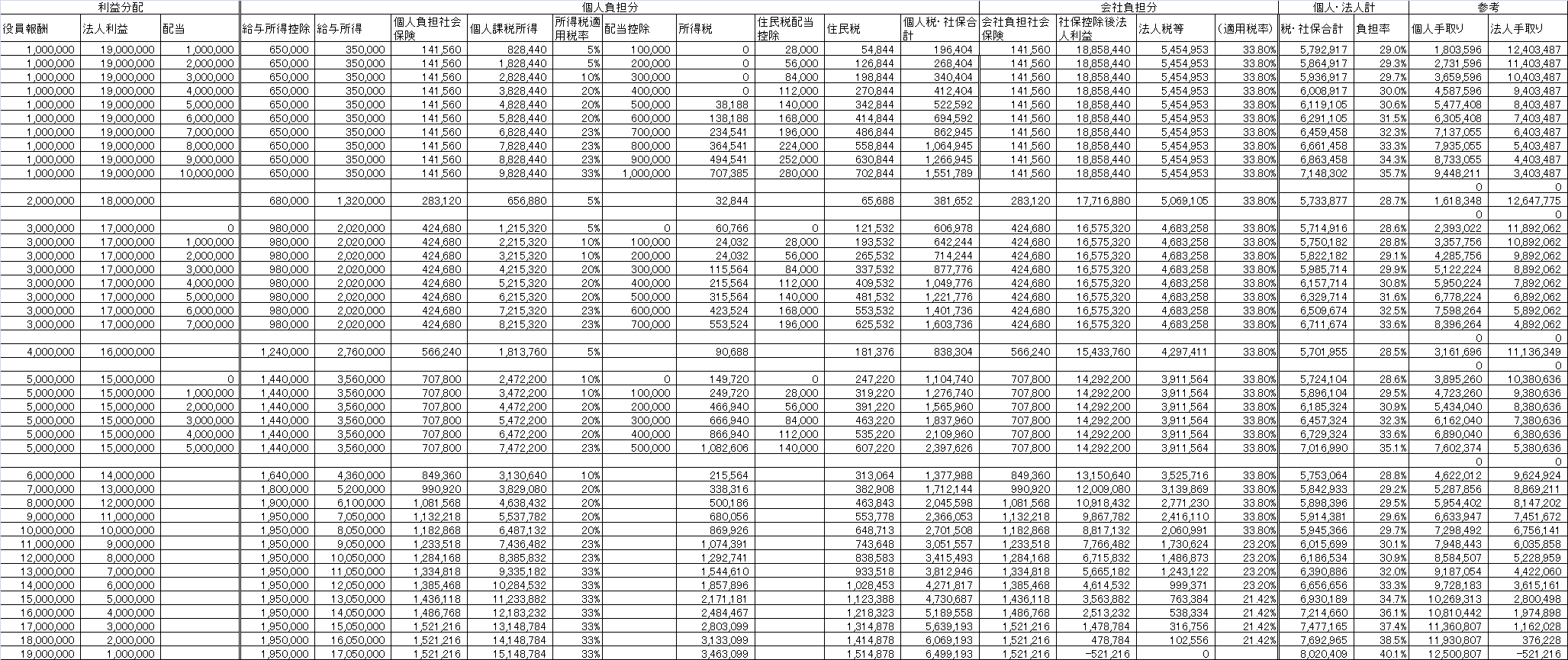

実際にシミュレーション(利益1000万円パターン)

<前提条件>

①役員報酬・社会保険控除前利益を1,000万円とする。

②所得控除は社会保険料控除と基礎控除(48万円)のみ考慮する。

(住民税の基礎控除も計算便宜上48万円とする。配偶者や扶養家族はなしとする。)

③対象者は40歳未満で、介護保険対象外とする。

④社会保険料の上限値も考慮する。

⑤復興所得税や住民税均等割は無視する。

⑥税率・社会保険料率は令和2年6月現在のものを適用。

(法人税率は表面税率ではなく実効税率を適用)

⑦配当は税引後利益を上限とする。

⑧役員報酬500万円以上は配当なしの金額を参考までに記載。

⑨社会保険に加入するため、役員報酬ゼロのパターンは考慮しない。

※相続税評価額にも影響が出ますが、ここでは無視します。

※概算シミュレーションのため細かい誤差は生じる可能性はあります。

※法人手取りは厳密には全てがキャッシュとは限りませんが、ここでは無視します。

結果の一覧は以下のとおりです。(※文字が小さいためクリックしてご覧下さい。)

有利不利の判定は以下のようにします。

①法人負担・個人負担の税・社保合計(負担率:表の右端から3列目)がなるべく低くなるようにする。

②社会保険は税金と同じ性質とする。(社会保険は将来もらえる年金額に反映されるため、税金とは少し性質が異なりますが、ここでは無視します。)

③法人より個人のほうが資金自由度が高いため、法人手取りより個人手取りを増やすのを優先とする。

例えば、役員報酬+配当額を500万円にして比較してみます。(下記表)

こちらを見ると、負担率が最低になるのは、役員報酬200万円+配当300万円となることが分かります。

(逆に役員報酬500万円+配当0が一番負担率高い)

次に、役員報酬+配当額を700万円にして比較してみます。(下記表)

こちらを見ると、負担率が最低になるのは、役員報酬200万円+配当500万円となることが分かります。

ただ、役員報酬100万円~400万円まではほとんど負担率が変わらず、

個人手取りを増やす方向なら、役員報酬100万円+配当600万円でも良いかと思います。

このように、利益1000万円のときは、役員報酬のみで取ると不利になるケースが多く、配当も視野に入れたほうがいいことが分かります。

これは、利益800万円までの法人税率が低い水準になっていることが影響しているものと思われます。

利益2000万円にすると、どうなるか?

次に利益2000万円のパターンでも検証してみます。

結果の一覧は以下のとおりです。

(※文字が小さいためクリックしてご覧下さい。量が多いため、主要パターンのみ記載しています。)

役員報酬+配当=500万円、700万円の比較表は以下のとおりです。

![]()

![]()

こちらを見ると、いずれも役員報酬のみで支給するのが一番負担率が低くなります。

ただし、個人手取りを増やすという観点では、配当もありのように見えますが、以下のシミュレーションも御覧ください。

![]()

こちらは役員報酬100万円+配当600万円と、役員報酬のみ900万円の変則的な比較となっていますが、

ご覧頂きたいのは、右端の個人手取り・法人手取りの欄で、いずれも役員報酬900万円が多い結果となっています。

このように、利益2000万円の場合は、なるべく役員報酬でとるという戦略になります。

(利益が3000万円以上の場合も同じような結果となります。)

利益次第で、取り方の戦略も変わるという面白い結果となりました。

結論

①利益が1000万円までになりそうな場合は、役員報酬だけでなく配当の支給も検討したほうが良いでしょう。

②利益が2000万円以上になりそうな場合は、役員報酬のみで基本的には問題ないでしょう。

いかがでしたでしょうか。

利益の予想が一番難しいところになりますが、方針としては以上の通りで、

毎年安定して利益が大きく出ていれば、深く考えずに役員報酬のみで大丈夫でしょうし、

年によって波があり、黒字になるか赤字になるか分からない、もしくは毎年そこまで利益も大きくないということであれば、役員報酬は低めにしておいて、決算後に配当支給する形で調整するというのも一つの手です。

なお、配当を支給する場合は源泉徴収(20.42%)や確定申告が必要になりますので、ご注意ください。

- 第二会社(別会社)による事業再生とは?詐害行為として訴えられる可能性は? - 2020年11月16日

- 役員貸付金は融資の際に不利になる!役員貸付金が増える原因と対策 - 2020年9月12日

- 節税の定番「社宅」。社宅家賃の自己負担額はいくらにすべきか? - 2020年8月11日