Are you ready for funds?

起業後の資金対策は

できていますか?

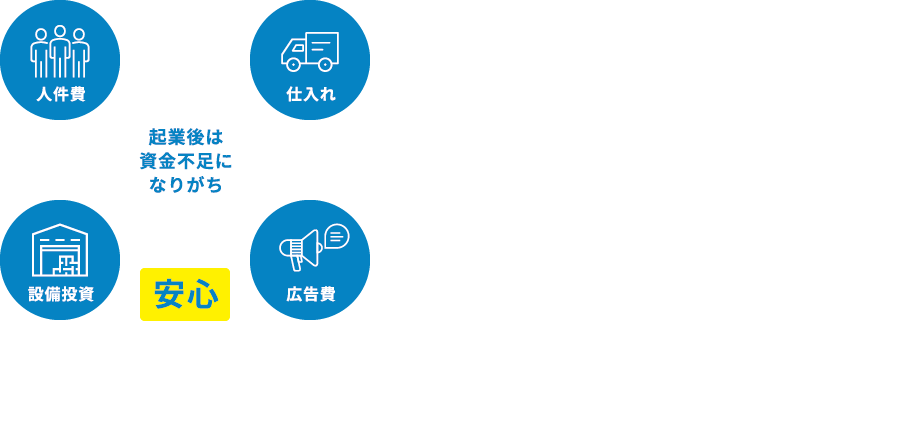

一念発起して起業したものの、たちまち陥る資金不足。

軌道に乗るまであと一歩なのに、目前の資金繰りができずやむなく倒産、

というのでは、あまりにももったいない話です。

『あと、もう少し資金があれば…』

そんなお客様の可能性を少しでも後押しできれば、という思いから、

まずは手元資金の確保のために、全力で「創業融資の申請」をサポートいたします。

当事務所の取り組み

-

全力で融資確保に

取り組みます -

事業計画書

作成・面談

Are you ready for funds?

私自身も不安だった独立当初

私自身、独立直後にはなかなか売り上げが上がらず、貯金を切り崩す毎日に焦っていました。

しかし、独立前にある程度の手元資金を確保していたので、「資金の谷」を乗り越えることができました。

資金がギリギリだと毎日とてつもない不安に襲われ、焦りも先行し冷静さを維持するにも一苦労です。

ある程度の資金が手元にあると、『精神安定剤』にもなり冷静にじっくり事業に専念できます。

ある程度の余剰資金があれば

心のバランスも取れて、

冷静な事業戦略を描けます。

Follow-up support with KAWANO

融資実現後も経営ノウハウで徹底サポートします

私は、まずは全力で「創業融資の申請」に取り組み、お客様の資金を確保します。

しかし、融資が下りて、お客様の口座に資金が振り込まれたら成功なのでしょうか…?

私は融資が下りることは成功ではなく、お客様の事業の始まりと考えています。

融資成功は

始まりに過ぎません。

融資後も徹底的にサポートできる環境をご用意しています

融資による

資金確保

資金確保

事業戦略

サポート

サポート

会計・税務

サポート

サポート

事業拡大の為に

新たな資金繰り

新たな資金繰り

時代にあった『事業戦略』、事業運営に付随する『会計処理や税務処理』、

『新たな資金繰り』など…次から次へとやらなければならないことが発生します。

事業が軌道に乗るまではもちろん、安定した後も、『お客様を支える』経営サポートが

私たちの使命であると自負しております。

お客様の事業が軌道に乗り始めたときにかけてくださる『ありがとう』が何物にも代えがたい

私たちのモチベーションとなり、原動力となります。

What is a foundation loan?

「創業融資」とは?

『創業融資』は、100%国が出資する「日本政策金融公庫」や、

信用保証協会・自治体・民間金融機関が連携して、創業者・起業家への融資を行う制度です。

認定を受けた税理士など専門家の正しいサポートを受けるなど、

一定の条件のもとで、金利1%~2%台、無担保、無保証など、大変優遇された融資が受けられ、

さらに「創業・起業直後こそ最も融資を受けやすい」という特長があります。

その理由は、この時期は事業計画書が審査の中心になりますが、半年以上経つと、

試算表や決算書の提出を求められることが多くなり、赤字だと融資を受けづらくなるからです。

創業融資の申請はひとりでも行える?

創業融資の申請は一人で行うことも可能ですが、膨大な提出書類作成、公庫とのやり取り、融資面談など

本来起業に向けた準備に力を入れたい時期に、申請手続に時間を取られるというジレンマに悩むことになります。

また、一人で全て準備し、申請を行った場合、融資を受けることができる可能性は30%程と言われており、

融資金額も自己資金の2~3倍が限度です。

Easy check

融資可能性診断

創業融資を受けることができるのか今すぐチェックできます。

Check

01

自己資金が100万円以上ある(親族からの出資も含む)

- YES

- NO

金融機関は自己資金を非常に重視します。

自己資金は自分でコツコツ貯めてきた貯金や親族の出資が該当します。

見せ金や親族以外の第三者の出資は認められません。

まずは100万円は貯めておいた方がいいと言えます。

Check

02

起業予定の業種で3年以上の経験がある

- YES

- NO

金融機関は経験面も非常に重視します。

未経験であったり経験年数が短い場合は事業の成功確率が統計的にも低く融資可能性としてはかなり厳しくなります。

まずは3年以上の経験は積んだ方が無難です。

Check

03

カードローン・消費者金融からの借入がない、または残高50万円以下である

- YES

- NO

カードローン等から多額の借入がある場合、「お金の管理ができないのでは?」「浪費傾向があるのでは?」という見方をされる可能性があります。

融資前までに、完済しておくことが理想ですが、少なくとも残高を50万円以下までは減らしておいたほうが良いでしょう。

なお、住宅ローンや自動車ローンなどの借入は全く問題ありません。

Check

04

過去半年以内に、クレジットカードの支払遅延・事故、携帯電話料金等の公共料金の遅延、税金の遅延はない

- YES

- NO

滞納・遅延関係があると、返済も遅延するのでは?と疑われるため、心証はかなり悪くなってしまいます。

Check

05

過去5年以内に自己破産や任意整理(債務整理)の経験がない

- YES

- NO

上記項目が全て「YES」の方は融資希望額にもよりますが、融資可能性が高い方です。

自己破産等の経験があるとまず融資は難しくなります。

We are professional

「創業融資の申請」は私たち専門家にお任せください

専門家を通じて創業融資を申し込むと様々なメリットがあり、融資の可能性と金額が格段にアップします。

また、時間も有効活用でき、その間、お客様は本来の起業準備に力を入れて頂けます。

専門家に任せる3大メリット

Merit

01

1%~2%台の低金利

中小企業経営力強化資金※を利用し、低金利で創業融資を調達できます。

Merit

02

融資成功率UP

日本政策金融公庫との事前すりあわせにより、創業融資成功率を約90%近くまで高めます。

Merit

03

融資スピードUP

通常、申込から融資実行まで1ヶ月かかるところを、2週間まで短縮します。

- ※日本政策金融公庫の創業融資制度の1つで、認定支援機関と認められた税理士事務所などからきちんとサポートされていると、

通常より有利な条件で融資を受けることができる制度です。

創業融資の結果は、事業を立ち上げられるか、安定した運営ができるか等に大きく影響します。

お一人おひとりに合った事業計画を立て、審査の前に公庫側とすり合わせをすることで、可能な限りの

好条件で融資を受けることができます。

Power of KAWANO office

河野公認会計士・税理士事務所の特徴

融資が確実に下りるように、事前打ち合わせにて審査に落ちてしまう懸念材料を全てクリアにします。

これにより当事務所の審査通過率はサービス開始以降100%です。

カスタマイズプラン

ヒアリング

お客様と

二人三脚で

二人三脚で

オーダーメイドの

事業計画書

事業計画書

The route to success

融資成功までの流れ

-カスタマイズプラン-

起業時の資金不足が不安

起業するにも少し資金が足りず、公庫・国金から事業資金を融資してもらいたい。

その為には事業計画書が必要だが審査が厳しく、本当に融資してもらえるか不安。

資金不足の問題、

河野公認会計士・税理士事務所が

解決のお力添えをさせて頂きます。

私たちは、お客様お一人おひとりに合ったアドバイスと事業計画書案を考え、お客様との二人三脚で完成させます。

起業と言っても数千という事業体がある中で、環境も違えば、今後の経営戦略も違ってきます。審査に通り、融資が下りるよう、予め懸念材料を全てクリアにし、最大限お客様のご希望に沿った金額が融資されるよう、お力添えをさせて頂きます。

Step

01

まずは無料相談

自己資金や経験面、借金の有無、信用情報などを確認して、融資確率と融資金額を診断します。

融資を確実に成功させるために、会社設立や許認可関係・銀行口座開設など、

どのように準備を行えば良いのかをアドバイスさせていただきます。

すぐには融資が受けづらい状態の方には今後の動き方をアドバイスさせていただきます。

Step

02

事業計画書の作成

事業計画のフォーマットを

メールでお送りします。

書き方をご説明させて頂き、

一度お客様に書いて頂きます。

(書き方の説明資料や記載例も添付)

フォーマットを送り返して頂き確認後、

お客様との面談を実施。数値面の計画を

ヒアリングしながら作成します。

いかに過去の経験や実績等をアピールできるかが鍵となります。

お客様がアピールできるポイントをヒアリングから引き出せるように努めます。

また、いかにキャッシュフローが回る現実的な事業計画となっているかどうかも重要なポイントです。

不動産の内装等の初期費用がかさむ場合や毎月の固定費が高すぎる場合には、コスト削減について言及させて頂く場合もございます。

Step

03

当事務所代表(河野)が公庫と打ち合わせ

事業計画書が完成したら当事務所代表と公庫とで内部打ち合わせを実施致します。

公庫とのすり合わせが終わり次第、申込書と計画書を公庫に送付します。

融資が確実に下りるように、事前打ち合わせをして、審査の懸念材料を全てクリアにします。この結果、当事務所の審査通過率は、サービス開始以来100%です。

また、最大限お客様のご要望に添った金額となるよう、交渉に努めます。

Step

04

お客様・公庫担当者・当事務所代表との三者面談でフォロー

面談日程を調整し、公庫担当者と当事務所代表とお客様の三者で面談を行います。

事業計画の中身や数値計画の妥当性が問われます。

三者による面談を行うことで、お客様にはリラックスして状態で臨んで頂くことが可能です。

(※コロナ禍以降、税理士の立会が認められなくなりましたので、現在はお客様と公庫の二者面談となります。)

この面談まで進めた時点でほぼ融資は問題ない状態ですので、リラックスして面談を受けていただければ大丈夫です。

担当者からの質問には端的に答えるだけでなくアピール材料があればご自身から積極的にアピールすることをおすすめいたします。

(参考資料を持参して担当者に提示することも可能です。)

融資審査の合否

面談後1週間程度で結果がでます。

融資が可能であれば後日、

契約書が送付されます。

融資成功の口座入金

送付された契約書に記入・押印をして頂き、返送します。公庫到着後3日程度で融資が実行され、口座に入金されます。

成功報酬のお支払い

成功報酬は一律、融資金額×3%(税抜)となっております。

※お支払は融資が成功して融資金が入金された後となる「完全成功報酬型」です。

追加融資が必要な場合

もう少し資金が必要な場合は当事務所と連携している地域金融機関をご紹介します。

公庫の事業計画をそのまま利用できるので、

手間を省きながら追加の資金調達が可能となります。

Case study

融資受給事例

当事務所が担当させて頂きました、創業融資受給事例の一部をご紹介いたします。

Aさんの場合

IT 関連

IT 関連

- 融資受給額

- 2000万円

起業前の状況

自己資金は400万円程度。IT 業は初期費用が少なく運転資金もそれほどかからないビジネスモデルのため、融資額は少なめになる傾向。

今後の事業拡大を見据えて多めの資金確保を目指し、これまでに培った人脈や受賞実績をアピール。さらに、得意先からの受注書や、社員増員の事業計画書を提示。

結果として、

2000万円の融資に成功

※通常は300~400万円程度

2000万円の融資に成功

※通常は300~400万円程度

Bさんの場合

飲食店事業

飲食店事業

- 融資受給額

- 1100万円

起業前の状況

自己資金が100万円と飲食店開業の人としてはやや少ない。(飲食店の場合、できれば300万円ほどは用意しておいたほうが良い)

東京の有名店での修行が絶好のPR材料に。「食べログ」の評価やお店のブログ等も紹介しながら、有名店店長としての経験を存分にアピール。

結果として、

1100万円の融資に成功

※通常は500万円程度

1100万円の融資に成功

※通常は500万円程度

Cさんの場合

不動産仲介業

不動産仲介業

- 融資受給額

- 1500万円

起業前の状況

自己資金は200万円。

不動産屋特有の入りづらいイメージを払拭した、若者や女性をターゲットにしたカフェのような店舗づくりをアピール。

長年その土地で不動産業を経験しており、その土地における人脈面・土地勘などをアピール。SNS での過去の集客実績も提示。

結果として、

1500万円の融資に成功

※通常は600~700万円程度

1500万円の融資に成功

※通常は600~700万円程度

Customer's voice

お客様の声

Question&Answer

Q&A

当サービスについて

- 会社設立と創業融資をセットでお願いできますか?

-

はい、会社設立から創業融資まで一貫してお引き受けしております。

会社設立段階から創業融資のことを見据えて、資本金や定款内容を整備しておくことが重要です。 - どんな業種でも対応していますか?

-

はい、基本的にはどのような業種でも対応させていただいております。

当センターは業種特化をしていないため、様々な業種のノウハウが貯まっております。

中でも、IT・Web 関連業、不動産仲介業、飲食業、小売業のお客様の融資案件は多数あります。 - 土日や夜間に対応していただくことは可能ですか?

-

基本的には、平日9:30から18:00までを営業時間としておりますが、事前にご連絡いただきましたら土日や夜間でも対応させていただきます。

特に、起業したいサラリーマンの方には、平日昼間は時間が取れないと思いますので、土日・夜間でも積極的に対応しております。 - 遠方でも対応可能でしょうか?

- 原則、対応可能エリアは沖縄県、近畿圏内(大阪、京都、兵庫、奈良、滋賀、和歌山、三重) とさせていただいております。

創業融資について

- 個人事業主と法人ではどちらのほうが有利ですか?

-

一般的には法人の方が信用力はありますが、創業融資の場面においてはほとんど差はありません。

税金面なども考慮に入れた上で、どちらが良いか個々にアドバイスさせていただきます。

なお、個人の場合は無保証の創業融資でも代表者保証が必要になる点だけ留意する必要があります。 - 許認可が必要な事業です。許認可は融資前に取得する必要はありますか?

-

少なくとも融資申込時点で許認可の申請は終えている必要があります。

また、融資実行は許認可が下りてからとなります。

ただし、専門家を通す場合には許認可が下りる前に入金されることもあります。 - 設備資金と運転資金では融資確率は変わりますか?

- どちらでも変わりません。ただし設備資金が多すぎると、日本政策金融公庫から指摘を受ける場合もあります。

- 会社設立費用(登録免許税等)や事務所の初期費用(敷金等)は設備資金に入れることはできますか?

-

はい、設備資金として取り扱うことが可能です。

その他、個人で使っている車両を会社に譲渡する場合でも、その対価(時価)を設備資金に入れることも可能です。 - 日本政策金融公庫と制度融資の両方に融資申込は可能でしょうか?

-

はい、可能です。

ただし、一方の融資が下りた後にもう一方の融資をキャンセルすることは銀行からの心証が悪いため、おすすめしません。

創業融資に力を入れている地域金融機関をご紹介します。

自己資金について

- タンス預金でも大丈夫ですか?

-

印象は良くないですが、過去の収入に貯蓄額とのバランスを見て違和感がなければ特に問題とならないケースもあります。

(当事務所でも全額タンス預金での融資実績もありますが、定期的に通帳に入金されることをおすすめします。) - 親族からの借入も自己資金としてみなしてもらえますか?

-

もちろん自分で貯める方が印象は良いですが、親族借入も自己資金とみなしてもらえるケースがほとんどです。

公庫は自己資金の金額から「財務状態」(運転資金や自己資本比率)と「起業に対する想い」(貯めてきたなら起業準備を真面目にしてきたという印象を与える)

を判断しております。 - 友達や知人からの借入は自己資金としてみなしてもらえますか?

- 厳密に言うと自己資金ではなくなります。ないよりはまし程度の評価と思ってください。

- 株の売却代金を自己資金に充てることは可能ですか?

- はい、可能です。

- カードローンで借入し、自己資金に充てることはできますか?

-

それは「見せ金」という行為にあたり、厳しい判断が下されます。

カードローンの事実をたとえ 隠していたとしても、公庫は信用情報を調べますのでいずれは明らかになります。

経験面について

- 全く経験のない事業をはじめようと思っていますが、融資は下りるでしょうか?

-

公庫は経験面を非常に重視します。これまで経験されてきたことが活かされる事業であれば可能性がありますが、全く経験のない事業であれば厳しいでしょう。

(特に開業しやすい飲食店等の場合は経験面を厳しく見られる傾向にあります。)

どうしても融資が必要な場合は、まずは実績を残してから(2期程度の黒字申告してから)申し込まれる方が可能性は高まります。

その他

- 住宅ローンの持ち家がありますが、これは有利になりますか?

または不利になりますか? - 信用力という意味では少しだけ有利になる可能性があります。ただし、毎月の返済があまりに高額になる場合は不利になる可能性もあります。

- 許認可(建設業許可など)を受けるための融資は下りるのでしょうか?

- 基本的には許認可を受けてから融資、という流れになりますので、許認可を受けるための融資は受けられません。

- バーチャルオフィスは審査上不利になると聞きましたが、実際はいかがでしょうか?

-

当事務所にてバーチャルオフィスの案件の融資実績がありますので、融資が受けられないということはありません。しかしながら、銀行口座開設や融資審査において若干の手間が発生する可能性があるため、できれば避けたほうがいいでしょう。

オフィスを持たない場合は、自宅登記の方が断然スムーズです。 - 共同代表でも融資を受けられますか?

- はい、当事務所においても共同代表の融資実績があります。

- 配偶者や知人を社長にして融資を受けようと思うのですが、いかがでしょうか?

-

自身の信用情報に傷があるなどの理由で、替え玉的に社長に据えるケースがありますが、公庫は経験面を非常に重視するため、面談時に化けの皮が剥がれてしまいます。

堂々と事業主自身が社長として申し込みすることをおすすめいたします。 - 設立2期目の会社ですが、創業融資を利用できますか?

-

基本的には創業7年以内であれば創業融資を利用できます。

ただし、3期目からは創業の金利優遇が効かなくなり少し金利が高くなります。

また、1期を終えると、事業計画だけでなく過去の損益実績も問われ、ハードルが若干高くなるため、創業後できるだけ早く融資を受けることをおすすめしています。

Can I get a loan?

融資を受けることが可能か知りたい方に…

パーソナルセミナーを実施しています

個別セミナーでサポート

- 無料融資診断

- 戦略相談

平日一日一社限定。無料融資診断+戦略相談を実施致しております。 今すぐ融資は難しくても融資を受けるための準備などもアドバイス致します。 また、融資を受けるべきかどうか迷っている方に対してもアドバイス致します。

Overview

事務所概要

| 事務所名 | 河野公認会計士・税理士事務所 | ||||||

|---|---|---|---|---|---|---|---|

| 代表者 | 河野 岳友(かわの たけとも) | ||||||

| 資格 |

|

||||||

| 所属団体など |

日本公認会計士協会沖縄会 沖縄税理士会 経営革新等支援機関(認定支援機関) 大阪府中小企業再生支援協議会 外部専門家 |

||||||

| 所在地 |

沖縄:沖縄県豊見城市豊崎1-2(対応エリア:沖縄全域) 大阪:大阪市浪速区敷津東2-1-24(対応エリア:近畿圏内) 東京:東京都渋谷区道玄坂1-12-1 渋谷マークシティWEST22階(対応エリア:東京全域) |

||||||

| URL | https://cpa-kawano.com |

代表経歴

| 昭和59年 | 奈良県で生まれる |

|---|---|

| 平成14年 | 奈良県立 畝傍高等学校 卒業 |

| 平成20年 | 京都大学 経済学部 卒業 |

| 平成21年 | 公認会計士試験 合格 |

| 平成22年 |

あずさ監査法人 入所 金融機関・メーカーをはじめとする上場企業の法定監査、IT監査に従事 銀行監査では自己査定監査や基幹システムのシステム監査にも従事 |

| 平成26年 |

大磯経営会計事務所 入所 主に事業再生業務(中小企業再生支援協議会案件)に従事 事業再生では経営改善のアドバイス、 借入返済猶予(リスケ)等の銀行交渉、事業計画書作成を経験 その他、法人税務顧問業務、個人確定申告業務に関与するとともに、 原価計算コンサル業務、M&Aでの株価算定業務等に従事 |

| 平成27年 | 河野公認会計士・税理士事務所を設立 |

Inquiry Form

お問い合わせフォーム

初回相談は無料ですので、サービスへのご質問、

ご相談などお気軽にお問い合わせください。