河野公認会計士・税理士事務所の河野です。

以前、以下の節税記事をアップしました。

これだけやれば大丈夫!効果の大きな節税対策7つ(主に起業家向け)

このうち、自宅を会社で借り上げて(法人名義にして)、経費にする「社宅の経費化」のは定番の節税策になります。

ただし、家賃全てを経費にしてしまうと、給与として課税されてしまいます。

自己負担額をどのように設定したらいいか、また必要書類の取り方などについて解説したいと思います。

※本記事では、「法人」で「賃貸」を前提に記述します。なお、個人事業主は社宅という概念がなく、面積按分により経費にする金額を算定します。

まずは法人名義にすることが大前提

社宅として経費にするためには、前述したとおり、「借主」が法人である必要があります。

個人名義のままでは、社宅として経費にすることはできません。(自宅兼事務所として面積按分は可能)

すでに個人名義で借りている場合は、大家さんや管理会社に交渉して法人名義に切り替えましょう。

その際、必ずしも契約書を書き換える必要はなく、覚書等でも有効です。

大家さんに交渉する際に、ちゃんと伝えないといけないことは、「住んでいる物件を法人本店にすることではない」ということです。

「法人本店」登記することは躊躇する大家さんは少なからずいます。あくまで借主の名義だけを法人名義にすると伝える必要があります。

自宅兼事務所の方で法人本店登記する必要がある方も、顧客は招き入れない、看板等も設置しない、ということを説明すれば問題なく変更できるかと思います。

それでも躊躇する場合は、謝礼金などを支払い、名義変更してもらうと良いでしょう。

(一時的な謝礼金を払ったとしても節税効果が大きいため、すぐに元が取れます。なお、謝礼金自体も経費にすることは可能です。)

自己負担額の計算

自己負担額の計算式は国税庁のHPに記載されています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2600.htm

まず、「小規模住宅」「普通住宅」「豪華社宅」の3つに区分され、それぞれ計算式が異なります。

結論から言うと、「小規模住宅」が一番節税効果が高くなります。

まず「豪華社宅」は床面積240平方メートル以上の住宅のうち、支払賃料や内外装等で総合的に勘案して判定された住宅になります。

豪華社宅は全額個人負担となります(経費になる金額は0)。

「普通住宅」は「小規模住宅」「豪華社宅」以外の住宅になります。

普通住宅の負担額は家賃の50%です。(家賃の半額が経費に)

「小規模住宅」は以下の要件を満たす住宅です。

”床面積が132平方メートル以下である住宅(法定耐用年数が30年以下の建物の場合)、床面積が99平方メートル以下である住宅(法定耐用年数が30年を超える建物の場合)”

法定耐用年数は構造によって年数が変わり、以下のとおりになります。

30年以下:木造、軽量鉄骨造

30年超:鉄筋コンクリート造(RC、SRC)、重量鉄骨造

負担額は以下の1,2,3の合計になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

計算すると、家賃の約10~15%の金額になるケースが多いかと思います。(家賃の約85~90%が経費に)

このように、経費になる金額は「小規模住宅」が一番大きく、節税効果を意識するなら、床面積には注意しましょう。

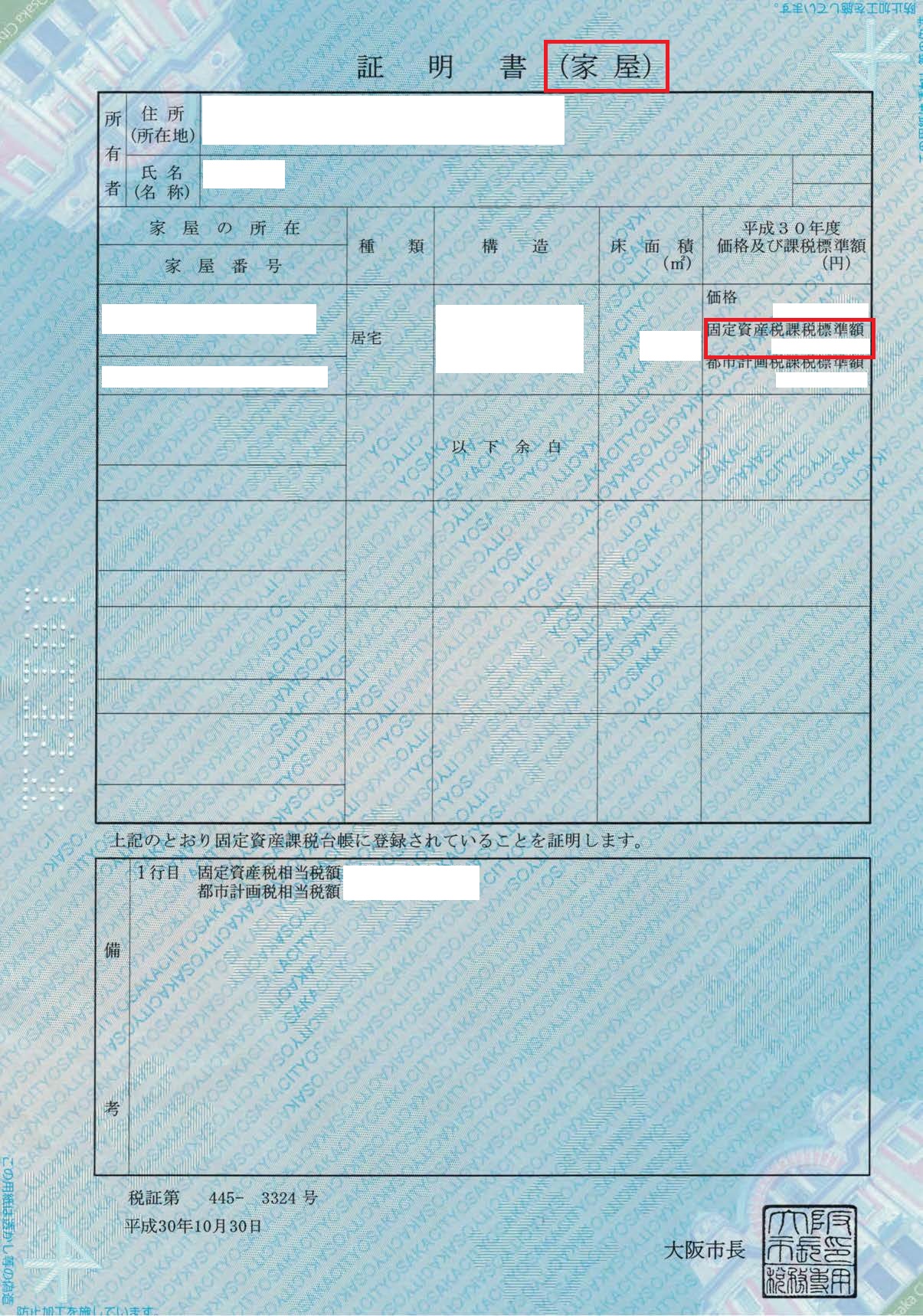

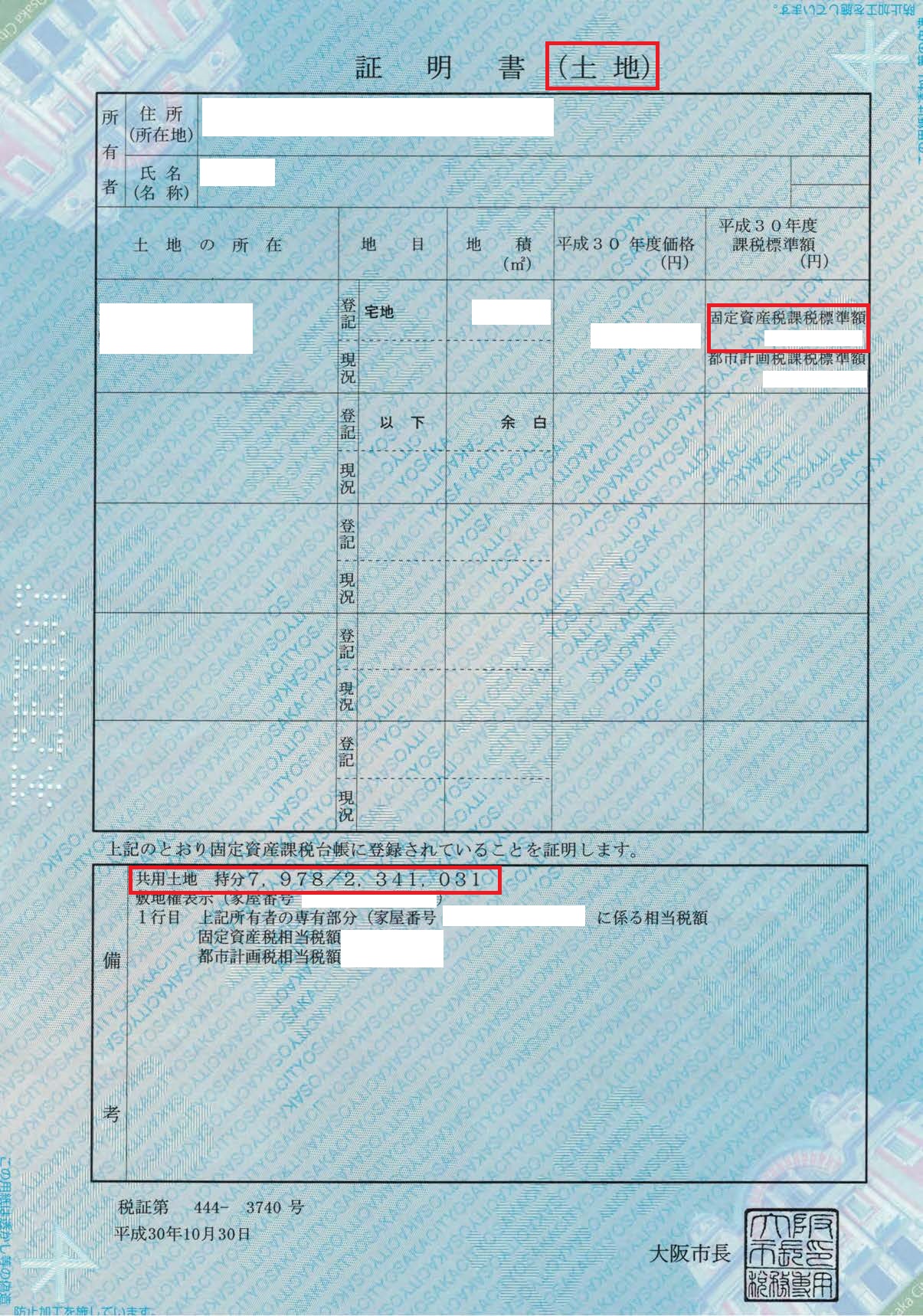

固定資産税課税標準額はどうやって調べる?

さて、小規模住宅の負担額の計算式は分かりましたが、肝心の「敷地・建物の固定資産税課税標準額」はどう調べたらいいでしょうか。

固定資産税課税標準額は物件が所在する市役所の税務課や、大阪市であれば市税事務所(下記URL参照)の固定資産税課などで取得することができます。

https://www.city.osaka.lg.jp/zaisei/page/0000017856.html#0

取得する際に必要な書類は「賃貸借契約書」「身分証明書(運転免許証等)」です。

上記2つで取得できることが多いですが、登記上の地番を特定しないと取得できないケースもあります。

そのため、登記上の地番が記載されている「不動産登記簿」も合わせて持参することをおすすめいたします。

(契約時の重要事項説明書に添付されていることもあるかと思います。なければ下記サイトなどで登記簿を取得することも可能です。)

取得する際の注意点としては、「固定資産税評価額」を取るのではなく、「固定資産税課税標準額」を開示することです。名前が似ているので注意してください。

また、建物だけでなく、土地の課税標準額も取得することを忘れないようにしてください。

取得すると下記のような証明書が交付されます。

上記物件は区分所有マンションの例ですが、

・建物:赤字で囲った固定資産税課税標準額をそのまま計算式(1)に当てはめ

・土地:赤字で囲った固定資産税課税標準額に、備考欄の共有持分を掛けて、それを計算式(3)に当てはめ

で計算ができます。

アパートなど区分所有でない物件の場合は、アパート全体の課税標準額が証明書に記載されているため、部屋の床面積/全体床面積で按分した金額を計算式に当てはめてください。

計算した負担額を、毎月個人口座から法人口座に振り込むか、または役員報酬の金額から控除する形で処理してください。

まとめ

いかがでしたでしょうか。

社宅は法人税の節税になるだけでなく、必要な生活費も減り、役員報酬を減らすことによって社会保険料・所得税等の節税も可能で、一石二鳥の効果の大きい節税対策になります。

まだ導入していない方はぜひ導入してみてください。

次回の記事では持ち家の場合に、社宅化すべきかについても検討してみたいと思います。

- 第二会社(別会社)による事業再生とは?詐害行為として訴えられる可能性は? - 2020年11月16日

- 役員貸付金は融資の際に不利になる!役員貸付金が増える原因と対策 - 2020年9月12日

- 節税の定番「社宅」。社宅家賃の自己負担額はいくらにすべきか? - 2020年8月11日